El 52% de los préstamos bancarios a las mipymes se destinan a comercio y consumo, según la ABA

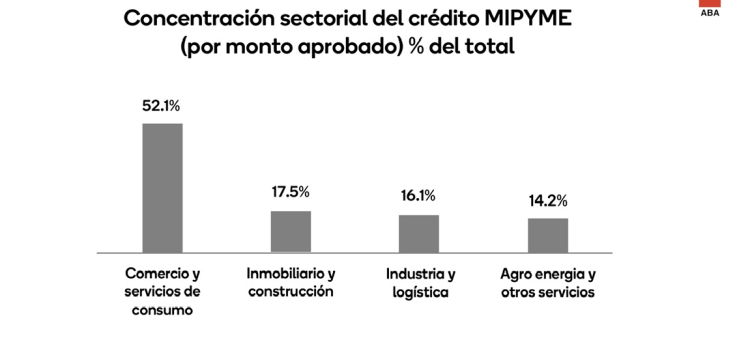

El 52.1% del financiamiento a crédito para micro, pequeñas y medianas empresas (mipymes) se destina al comercio y servicios de consumo. Según la Asociación de Bancos Múltiples de la República Dominicana, sectores con potencial productivo como la industria y logística reciben un 16.1%, mientras que el agro, la energía y otros servicios productivos un 14.2%. Existe la oportunidad de impulsar sectores con mayor valor agregado.

El 52.1% del financiamiento a crédito para micro, pequeñas y medianas empresas (mipymes) se destina al comercio y servicios de consumo, según datos revelados por la Asociación de Bancos Múltiples de la República Dominicana. Sin embargo, sorprendentemente, sectores con alto potencial productivo como la industria y logística reciben solo un 16.1%, mientras que el agro, la energía y otros servicios productivos obtienen un 14.2%. Esto indica una oportunidad clara para impulsar sectores con mayor valor agregado en el país.

La distribución del financiamiento revela que las mipymes destinadas al comercio y servicios de consumo son las que mayor parte del crédito reciben. Por otro lado, sectores como la industria y la logística, así como el agro, la energía y otros servicios productivos, reciben una proporción menor de financiamiento. Esto sugiere que, a pesar de que el crédito está respaldando la actividad económica, aún hay espacio para fomentar sectores de mayor valor agregado y productividad.

El análisis de los montos promedio desembolsados muestra diferencias significativas en la escala del financiamiento entre distintos tipos de mipymes. Las empresas institucionales son las que reciben los montos promedio más altos, seguidas por las empresas de estructura mixta, las lideradas por hombres y, en última instancia, las lideradas por mujeres, que acceden a montos promedio más bajos.

La Asociación de Bancos destaca que la brecha de género en el financiamiento no se debe al acceso al crédito, sino a diferencias estructurales en la profundidad y escala del financiamiento. Subraya la importancia de abordar la inclusión financiera de las mujeres como una agenda estructural de desarrollo económico que requiere visión país, estabilidad institucional y colaboración entre diferentes actores.

La iniciativa WE Finance Code implementada en República Dominicana ha sido reconocida a nivel regional e internacional por su impacto. Este programa, que busca cerrar la brecha de financiamiento para mujeres empresarias, ha sido elogiado por su nivel de ejecución y por ser pionero en su adopción. La herramienta WE Finance Dashboard, desarrollada con el apoyo técnico de BID Invest y BID Lab, busca proporcionar datos para encontrar soluciones que ayuden a cerrar esta brecha de género en el financiamiento empresarial.